文/梓佳

新春佳节将至,最近朋友圈里好几位朋友却都在吐同样的“苦水”——买过年往返的高铁、飞机票,置办年货,加上给老人、孩子买的各种东西,春节还没到,已经觉得有些“失血过多”。再一数过年走亲戚要给出去的红包数量,钱包君立即瑟瑟发抖。

于是这些朋友就生出一个疑问,理了一年的财,怎么到了这花钱的关键时刻,还总觉得钱“有点紧”?我离有钱人到底还有多远?

回答这个问题之前得先弄清楚的一件事是,你以为的“有钱人”是不是有钱人的真实状态。

和几位朋友聊过之后我发现,大家对有钱人“管钱”方式的误会,真不止一点两点。

有钱人都把钱投在哪?

一提起有钱人,很多人首先想到的就是房子。

房价长期居高不下,很容易令人觉得,中国人有钱了一定会多买几套房,而中国的富豪之所以身家高,也是因为房子多。

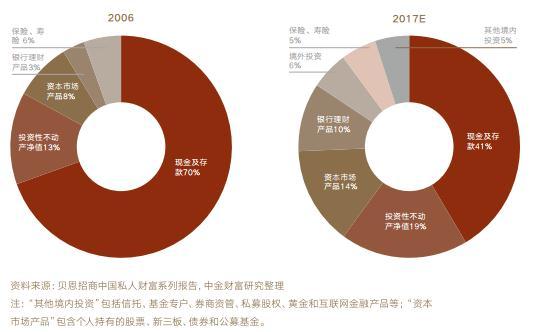

但此前一份关于高净值人群资产配置的报告中显示,2006至2017这十年间,虽然各地房价普遍大幅上涨,投资性不动产净值在有钱人的资产配置中占比却并没有大幅增加。

换句话说,“炒房”“囤房”并不是有钱人的主流投资行为。

那么,不倒腾房子,有钱人都把钱放在哪呢?

对比2006年和2017年高净值人群资产配置饼状图可以发现,十年间,有钱人投资的产品品类更加丰富,同时,配置各类财富管理产品的比例也大幅提高,也就是说,有钱人的投资倾向显著增强。

有意思的是,这张图又推翻了很多朋友对有钱人的另一个误解。

我们现在一说“存款”,很多年轻人都会觉得它回报太低,是“大爷大妈的专属”。然而,值得注意的是,虽然2017年有钱人资产中现金及存款占比已较十年前大幅下降,但这种绝对低风险的资产管理渠道仍以41%的配置比例成为有钱人“管钱”的主力手段。

由此可见,在资产配置更加多样的同时,“投”“存”并重、平衡配置依然是有钱人保证“钱生钱”的重要法宝。

有钱人投资的产品我们买不起?

在我提到跟有钱人学投资这件事之后,一位参加工作没多久的朋友问我,现在只能做到不“月光”,听起来就很“高大上”的有钱人资产配置方式,还与我有关吗?

我的答案是,当然有。

很多人以为,有钱人投资的都是“高大上”的产品,普通人买不起,摸不着。

其实事实并非如此。

平均来看,高净值人群在进行资产配置时,其中银行理财产品占比高达10%。此外,大家都很熟悉的股债基金也是备受有钱人青睐的产品。

我们常说,这世上没有稳赚的品类,但其实,所谓“组合投资”,就是让一些产品负责“稳”,另一些产品负责“赚”,从而实现较高的收益风险比。

同样是普通人也能参与的投资品,银行理财产品由于具有低风险、稳收益的特点,自然而然的担负起资产保值“安全舱”的角色;而具有良好收益表现的股债基金则更可能会成为资产升值的“推进器”。

数据显示,股债基金多年来收益持续跑赢指数,且在牛市环境中具有高弹性业绩,因而越来越受到投资者的追捧。在2007年、2009年和2014-2015年A股年牛市环境下,偏股基金均能获得两位数、甚至三位数的年度收益。

通过组合配置、长期投资等手段,有钱人已把银行理财、股债基金这些产品变成了能有效地降低波动和亏损概率的“生钱”利器,你是不是还因为太“接地气”而忽视它们呢?

有钱人最在乎高收益?

总能听到这样的话,“据说某某产品收益特别高,我得紧跟有钱人的脚步,赶紧投上一笔”。

千万不要误以为有钱人就一定最喜欢投资那些超高收益的产品。

资本市场中一个不变的真理是,高收益的背后,一定伴随着高风险。其实,仔细看高净值人群的资产配置结构,其中现金及存款、银行理财、保险这些低风险品类才是真的占据了大半江山。

这说明,比起高收益,有钱人更在乎的是稳健和平衡。毕竟钱再多也不是大风刮来的,通过低风险手段和高收益品种的合理配置,构建健康的资产结构,才是有钱人在进行配置的时候着重考虑的问题。

对于我们普通人来说,即使手里没有几千万资金,这也是一个非常值得参考的思路。

以前面提到的那位刚刚实现不“月光”的小伙伴为例,她现在首先要做的是,通过精减支出、合理负债为自己积攒一定现金,然后学习有钱人“存”“投”并重的思路,平衡配置一些不同的投资产品,以保证获得一个合理的收益风险比。千万不要一味追求超高回报率,小心风险现身时,一场“暴富梦”醒,你连年货钱都没剩下。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}