文/秋沙

7月起,养老保险基金中央调剂制度正式实施,标志着我国基本养老保险全国统筹迈出关键一步。这个新闻一出,有人欢喜有人愁,欢喜的自然是社保基金账户余额不足的省份,如黑龙江等地,心里的隐忧终于可以暂时放下,父母的退休金有保障了。而社保结余较多的贡献省,如广东省的缴存人就担心,这样搞是不是把自己交的钱拿去补贴别人了?那自己的福利会受到影响吗?

中央调剂余缺,“贡献省”会吃亏吗?

从某种意义上说,养老金中央统筹恰恰是公平的体现,为什么这么说呢?

因为广东等地区如今的发展确实离不开国家政策的扶持,这些省份经济搞起来了,富裕了,自然会吸引欠发达地区的人们流入,人口多了又能创造更多的价值。循环往复,经济发达省份确实不能说这其中没有外省人的功劳。

与此同时,这种流动也造成省际间抚养比的差异。人社部社保事业管理中心此前发布报告提到,在31个省市自治区以及新疆生产建设兵团的养老保险基金收支情况中,有13个统计地区养老保险基金累计结余的可支付月数已经不足1年。养老金结余较低的东三省,抚养比仅为1.3:1,全国平均水平也仅为2.8:1。

大量的年轻劳动力从经济落后省流出,到经济发达省份上班、打工,他们在经济发达省份缴纳社保,贡献社保结余,供养发达省份的老人;而流失了年轻人,加速老龄化的省份也因此出现社保缺口。如果不实行中央调剂,年轻“漂一族”们的父母就可能面临领不到养老金的窘境。新政的施行相当于可以让在大城市打工的年轻人缴的社保可以转到老家给父母发养老金。

高收入人群要被薅羊毛吗?

调剂制度的执行并未影响现在职工的缴费以及退休老人的领取。企业和个人不会因此多交钱,退休老人也不会少拿退休金。

人社部副部长游钧表示,全国养老保险基金当期收支总量并没有发生任何变化,不会增加社会整体负担、不会提高养老保险缴费比例。这叫做“前台不动、后台调整”。

从这个意义上说,个人并不会因此吃亏。

但为什么会有很多人存有多缴养老金会吃亏的印象呢,这可能跟高收入人群每月缴纳养老金的数额较高和退休后到手养老金替代率较低有关。

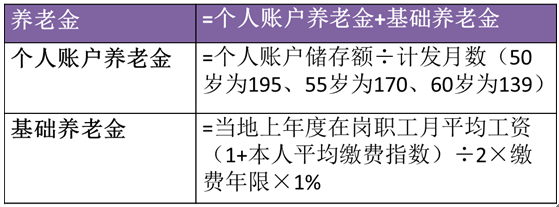

举个例子,小王月薪5000元,每个月按照8%交养老保险,每月需缴纳400元。到60岁退休,小王一共交了5000×8%×12×30=144000元。用144000元除以60岁退休的计发月数139,小王每个月可以领到个人养老金1036元。

下面来算下小王的基础养老金。假设当地的平均工资30年来也是5000元,那么小王退休之后的基础养老金就是:5000(1+1)/2×30×1%=1500元。小王退休之后一共能领到2536元退休金。

再来看看月薪2万的小林,缴费年限、退休时间都与小王相同,那么小林退休后能领到多少钱呢?

20000*8%*12*30/139+5000(1+20000/5000)/2×30×1%=4143+3750=7893元

通过这个例子,我们发现,小王领到的退休金替代率更高,达到了50%,而高收入的小林退休金的替代率只有39%,这意味着小林退休之后如果没有其他收入来源,生活水平会有一定程度的降低,这会让小林感到自己“亏了”。

把养老钱交给国家,收益如何?

上交了社保之后,这笔钱的保值增值的问题也受到很多人的关注。擅长投资理财的小伙伴就会想,把养老金交上去,有没有投资理财收益,会不会发生亏损。如果投资收益不如自己的投资收益,甚至跑不赢通胀,那么对于个人缴存者来说,就亏了。

我们缴纳的养老金,是由各省进行投资,最开始只能投向国债、定存等少数渠道。后来为了提高养老金投资的收益率,各省纷纷进行了养老金委托投资,扩大投资范围,不仅能投债市,还能投股市。而且都是委托给全国社保基金这种有长期口碑的机构来操作。

目前看,咱们的养老钱通过运作,实现保值不成问题。

养老压力就此解决了吗?

其实不仅仅是东北出现了老龄化问题,随着人口红利的消失,我国的养老压力一直很大。养老问题是民生问题,不应该仅仅是专家决策者想破脑袋,这也关系到我们普通人的切身利益。

从上文的例子可以看出,如果年轻时存款不多,单单指望年轻的时候缴纳的养老保险,就只能维持最基本的生活,别说退休后环球旅游拥抱世界了,仅靠基本养老保险,下馆子吃一顿都算奢侈。

想过上无忧无虑的退休生活,开源节流是一定不能少的,趁着年轻,多发掘自己的可能,尽量开源,收入多才能攒的多嘛!

如果对自己收入很有自信,最好对自己的储蓄能力和理财能力也有同样的信心。削减一些不必要的开支,给自己安排一个小金库,自己的储蓄+国家发放的养老金,双保险加身才是最明智的选择。

年轻上班族现在就考虑养老问题绝对不算早,一边坚持缴纳养老金,一边学习社保基金兼顾安全与收益的投资策略,才能收获更有保障的晚年生活。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}